İnfak Fıkhı: Niyetin Verme Eylemi Üzerindeki Etkisi

İnfak, Sadaka ve Hibe arasındaki ince ayrımları anlamak, İslami hayır kuralları ve helal servet paylaşımı konusunda yönünü belirlemeye çalışan Müslümanlar için elzemdir. Bu terimler genel olarak servet transferiyle ilgili olsa da, İslam hukuku her biri için niyet, zorunluluk ve hedef alıcıya dayalı kesin sınırlar belirlemiştir. Bu kavramları netleştirmek, bireylerin mali uygulamalarını İslam finans ilkeleriyle uyumlu hale getirmelerine yardımcı olur.

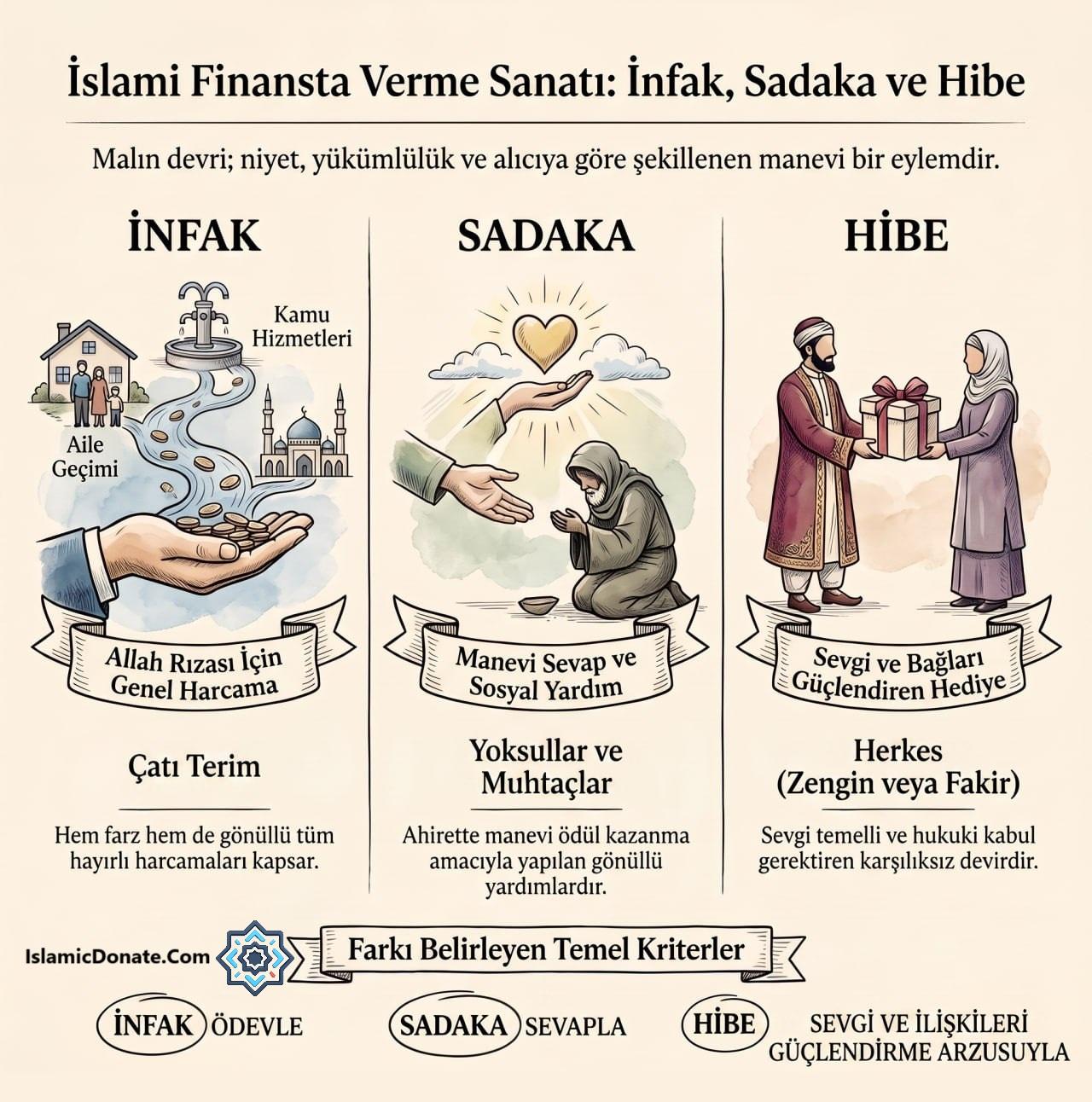

İnfak (İslami Harcama)

İnfak, en geniş ve kapsayıcı terimdir. Dilsel olarak harcama yapmak anlamına gelen İnfak, İslam’da Allah’ın rızasını kazanmak için yapılan her türlü harcamayı kapsar. Köken olarak N-F-K kökünden türetilmiştir ve “harcamak” veya “dağıtmak” anlamına gelir. Bu kategori hem zorunlu mali görevleri hem de gönüllü cömertlik eylemlerini içerir. Örneğin, aileye mali destek sağlamak, toplum altyapısını finanse etmek veya meşru iş giderlerini ödemek İnfak biçimleri olarak kabul edilir. Verme fıkhındaki temel gereklilik, servetin meşru ve faydalı bir amaç için harcanmasıdır. İnfak, alıcının mali durumuna bakılmaksızın hayırlı amaçlara yönlendirilen çoğu mali çıkış için çatı terim işlevi görür.

Kapsam: Hem zorunlu (Vacip) hem de gönüllü (Mendup veya Nafile) harcamaları içerir. En önemlisi, birinin ailesine mali destek sağlaması (Nafaka), meşru iş masraflarını ödemesi veya kamu altyapısını finanse etmesi, niyet halis olduğu sürece İnfak biçimi olarak kabul edilir.

Sadaka (Gönüllü Hayır)

Sadaka, yalnızca Ahirette manevi bir ödül kazanma niyetiyle hareket eden, İnfak’ın özel bir alt kümesidir. Zekat ile Sadaka karşılaştırıldığında, Zekat sıkı matematiksel eşiklere (Nisap) sahip zorunlu bir servet vergisi olarak işlerken, Sadaka genellikle fazlasıyla teşvik edilen gönüllü hayırları ifade eder. Sadaka, samimi imanın bir kanıtı olarak hizmet eder ve geleneksel olarak yoksullara, muhtaçlara veya kamu yararına yönelik girişimlere yönlendirilir.

Sadaka’nın kapsamı mali katkıların çok ötesine uzanır. İyilik eylemleri, faydalı bilgileri paylaşmak veya yoldan engelleri kaldırmak, hukuken maddi olmayan Sadaka olarak kabul edilir. Ayrıca Sadaka-i Cariye, bağışçı vefat ettikten sonra bile devam eden manevi ödüller sağlayan su kuyusu açtırmak veya eğitim tesisi finanse etmek gibi sürekli bir hayırı temsil eder. İslam hukukunda bu kategorinin tanımlayıcı direği, eylemin arkasındaki katı manevi motivasyondur.

Kapsam: Temelde gönüllüdür. Genellikle yoksullara, muhtaçlara veya kamu yararına hizmet eden amaçlara yönlendirilir. Sadaka’nın tanımlayıcı direği, Ahirette Allah’tan manevi bir ödül (Sevap) kazanmaya yönelik katı niyettir (Niyet).

Hibe (Bağış)

Hibe, saf bir hediye anlamına gelir ve doğrudan İslami ticaret hukuku (Muamelat Fıkhı) kapsamına girer. Hibe, bir mal varlığının, herhangi bir maddi karşılık (İvaz) beklentisi olmaksızın başka bir kişiye derhal ve koşulsuz olarak mülkiyet devri olarak tanımlanır. İlahi ödülü ve muhtaçlara yardımı önceleyen Sadaka’nın aksine Hibe, öncelikli olarak dünyevi sevgi, ilişkileri onurlandırma ve akrabalık bağlarını güçlendirme motivasyonuyla yapılır.

Önemli bir fark Hibe’nin sözleşmeye dayalı doğasında yatar. İslam finans ilkeleri, bir Hibe’nin yasal olarak bağlayıcı olması için resmi bir süreç gerektirir. Açık bir icap, resmi bir kabul ve zilyetliğin fiilen devrini gerektirir. Alıcı zengin veya fakir, Müslüman veya Müslüman olmayan herhangi biri olabilir. Takdiri göstermek için mali açıdan istikrarlı bir arkadaşa servet aktarmak, Sadaka değil, Hibe olarak sınıflandırılır.

Kapsam: Tamamen gönüllüdür; zengin veya fakir, Müslüman veya Müslüman olmayan herkese verilebilir. Varlıklı bir arkadaşa hediye vermek Hibe iken, muhtaç bir yabancıya para vermek Sadaka’dır.

Karşılaştırmalı Fıkhi Özet

Bu üç kavram arasındaki temel farklar, bağışçının niyetine ve alıcının durumuna göre değişir.

- Motivasyon: İnfak, görev veya genel iyilik duygusuyla hareket eder. Sadaka, ilahi ödül arzusuyla hareket eder. Hibe, sevgi ve ilişki kurma isteğiyle hareket eder.

- Zorunluluk Seviyesi: İnfak, bağlama göre zorunlu veya gönüllü olabilir. Sadaka öncelikli olarak gönüllüdür. Hibe her zaman gönüllüdür.

- Hedef Alıcı: İnfak, aile fertleri dahil herkese uygulanabilir. Sadaka yoksulları ve savunmasızları hedefler. Hibe, mali durumuna bakılmaksızın herkesi hedefler.

- Resmi Gereklilikler: Hibe, yasal olarak geçerli olması için kesinlikle resmi icap, kabul ve fiziki veya hükmi zilyetlik devri gerektirir. İnfak ve Sadaka bu kadar katı sözleşme koşullarını evrensel olarak gerektirmez.

| Özellik | İnfak (Harcama) | Sadaka (Hayır) | Hibe (Hediye) |

| Birincil Motivasyon | Bir görevi yerine getirmek veya iyilik yapmak | İlahi ödül (Sevap) arayışı | Sevgi, bağları güçlendirme |

| Zorunluluk Seviyesi | Zorunlu veya Gönüllü olabilir | Öncelikli olarak Gönüllü | Her zaman Gönüllü |

| Hedef Alıcı | Herkes (Aile, yoksullar, kamu) | Genel olarak yoksullar veya muhtaçlar | Herkes (Zengin veya fakir) |

| Servet Türü | Maddi servet | Maddi veya maddi olmayan (eylemler) | Maddi servet / Somut varlıklar |

| Resmi Kabul | Her zaman gerekli değildir | Tüm mezheplerde kesin gerekli değildir | Kesinlikle gereklidir (İcap & Kabul) |

Derin fıkhi düşüncede fark tamamen niyet ve varış noktasına dayanır. Eğer varlıklı bir iş ortağınıza sırf onları onurlandırmak için servet aktarıyorsanız, bu Hibe’dir. Eğer aynı serveti Allah’ın hoşnutluğunu kazanmak için muhtaç bir bireye verirseniz, bu Sadaka’dır. Eğer kendi çocuklarınızı görev bilinciyle beslemek için harcarsanız, bu İnfak’tır. Bireyler bu ilkeleri uygulayarak, hayırseverlik faaliyetlerinin ve servet dağılımlarının yerleşik İslami hukukla doğru bir şekilde uyumlu olmasını sağlayabilirler.